En un mercado cada vez más competitivo y dinámico, los profesionales inmobiliarios necesitan herramientas precisas para medir el rendimiento de sus inversiones. Evaluar una cartera inmobiliaria no es solo observar el valor de los activos: implica analizar en profundidad su rentabilidad, liquidez, riesgo y potencial de crecimiento. Conocer los KPIs clave para evaluar carteras inmobiliarias es fundamental para tomar decisiones basadas en datos y maximizar el rendimiento.

Hoy, gracias al avance del análisis de datos y plataformas como Cassandra AI, es posible acceder a indicadores (KPIs) más refinados que permiten decisiones ágiles y fundamentadas.

A continuación, repasamos los KPIs clave para evaluar carteras inmobiliarias en 2025.

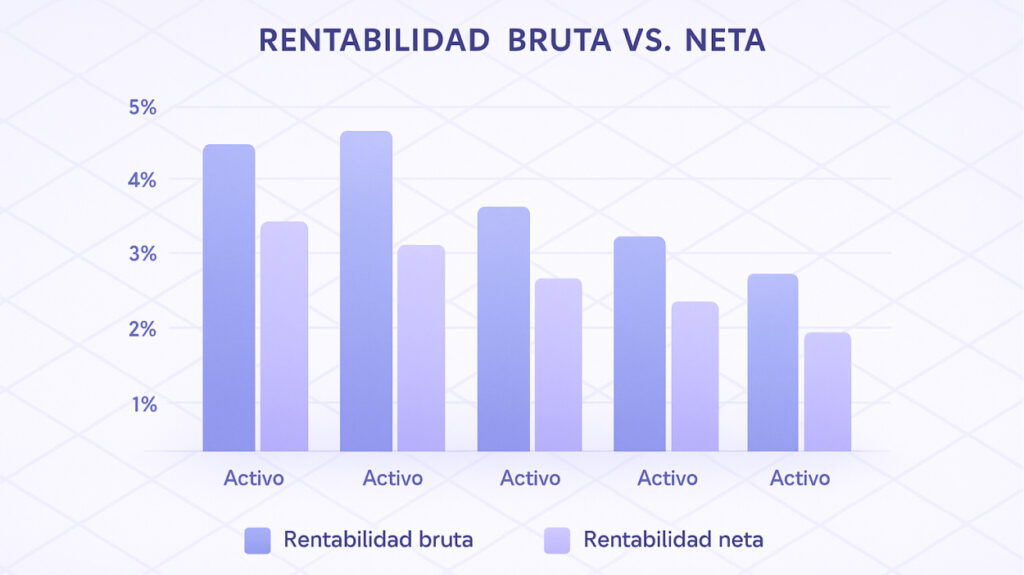

1. Rentabilidad bruta y neta: ¿cuánto genera realmente tu inversión?

- Rentabilidad bruta: Relación entre los ingresos anuales por alquiler y el valor de adquisición del inmueble.

- Rentabilidad neta: Tiene en cuenta todos los gastos (impuestos, mantenimiento, seguros, gestión) para ofrecer una visión real del beneficio.

Ejemplo: Si un inmueble genera 10.000 €/año de alquiler y costó 200.000 €, la rentabilidad bruta es del 5%. Pero si los gastos anuales son de 2.000 €, la neta baja al 4%.

Este KPI permite comparar activos de diferentes tamaños y ubicaciones, ayudando a identificar las oportunidades más rentables dentro de la cartera.

2. Tasa de ocupación: la señal de la eficiencia

Un inmueble vacío no solo deja de generar ingresos, sino que también implica costes. Por eso, entre los KPIs clave para evaluar carteras inmobiliarias, la tasa de ocupación es de los más relevantes.

- Tasa de ocupación: Porcentaje de tiempo que un activo está alquilado frente al total disponible.

Indicador ideal: Tasa superior al 90%, especialmente en carteras diversificadas.

Controlar este KPI permite detectar activos problemáticos y ajustar precios, estrategias de marketing o incluso decisiones de venta.

3. Valoración de mercado vs. valor contable: ¡atención a la brecha!

- Valor de mercado: Precio estimado si se vendiera hoy.

- Valor contable: Precio de adquisición más o menos ajustes contables.

Una discrepancia alta puede indicar oportunidades o riesgos de revalorización o depreciación.

Ejemplo: Un inmueble comprado a 150.000 € que hoy se valora en 220.000 € muestra un potencial latente que debería ser integrado en la estrategia.

Tener un dashboard actualizado con esta información permite decidir qué activos conviene vender, mantener o refinanciar.

4. Retorno total de la inversión (TRI): más allá del alquiler

El TRI combina:

- Ingresos por alquiler.

- Plusvalías o minusvalías de los activos.

Este KPI da una visión integral del beneficio real y es especialmente útil para inversores que buscan rentabilidad total a medio y largo plazo.

Fórmula básica: TRI = (Ingresos netos + Variación del valor del activo) / Inversión inicial

5. Nivel de endeudamiento: equilibrio entre apalancamiento y riesgo

- Loan To Value (LTV): Relación entre deuda y valor de los activos.

Un LTV inferior al 70% suele considerarse saludable, ya que permite aprovechar el apalancamiento sin caer en riesgos excesivos.

Ejemplo: Si un inmueble vale 300.000 € y la deuda pendiente es de 180.000 €, el LTV es del 60%.

Este indicador ayuda a ajustar estrategias de financiación y prever necesidades de liquidez.

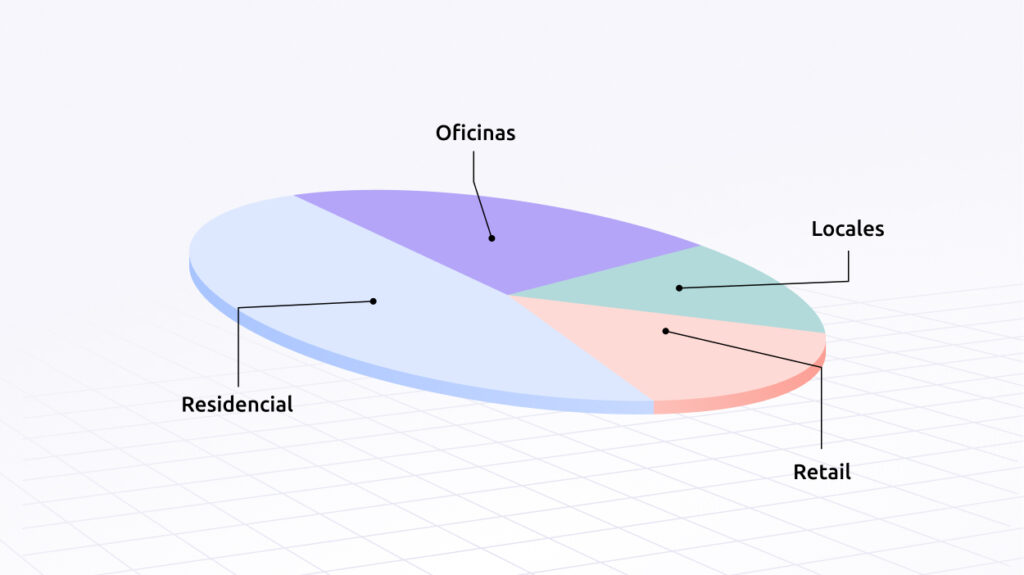

6. Diversificación geográfica y sectorial: blindaje contra volatilidad

Una cartera concentrada en una sola ciudad o segmento (por ejemplo, solo oficinas en Madrid) es más vulnerable a cambios económicos o regulatorios.

- Diversificación geográfica: Variar ubicaciones (provincias, ciudades, barrios).

- Diversificación sectorial: Combinar residencial, oficinas, logístico, retail, etc.

Monitorizar esta información como parte de los KPIs clave para evaluar carteras inmobiliarias permite detectar desequilibrios y ajustar el portafolio para una mayor resiliencia.

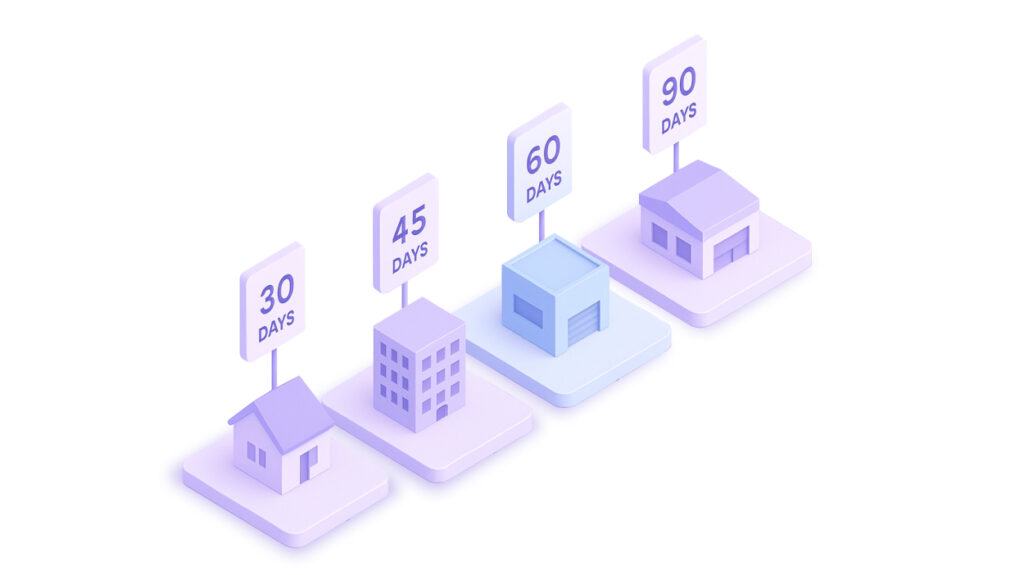

7. Tiempo medio de comercialización: eficiencia en la rotación

Este KPI mide el tiempo que tarda un inmueble en pasar de vacío a alquilado o vendido.

- Un tiempo prolongado puede señalar precios poco competitivos, ubicaciones con baja demanda o estrategias de marketing ineficaces.

Reducir este indicador mejora la liquidez y la rentabilidad total de la cartera.

8. Coste por m2 gestionado: eficiencia operativa

Calcula los gastos de mantenimiento, gestión y servicios por metro cuadrado de cada activo.

- Permite identificar inmuebles que absorben recursos sin aportar suficiente retorno.

Ideal para carteras grandes o distribuidas, donde los costes operativos pueden variar significativamente entre regiones.

Conclusión: mide bien, decide mejor

El 2025 plantea retos, pero también enormes oportunidades para quienes sepan medir y ajustar su estrategia inmobiliaria a tiempo.

Usar KPIs como los que hemos visto hoy no es opcional: es la base para gestionar carteras con criterio profesional. Conocer los KPIs clave para evaluar carteras inmobiliarias ayuda a identificar riesgos, mejorar la rentabilidad y planificar con visión.

En Cassandra AI te ayudamos a monitorizar estos indicadores automáticamente, ofreciéndote informes personalizados y oportunidades seleccionadas por provincia. ¡Descubre cómo optimizar tu cartera con datos reales!